Lo stato patrimoniale è uno degli strumenti più importanti della contabilità aziendale, fondamentale per comprendere la salute finanziaria di un’impresa. È un documento che riepiloga la situazione patrimoniale e finanziaria di una società in un dato momento, mostrando come le risorse sono state impiegate e come sono state finanziate. Questo articolo ha l’obiettivo di spiegare cos’è lo stato patrimoniale, come si suddivide tra attivo e passivo, e fornire una panoramica dettagliata di tutte le sue componenti. Se sei un lettore curioso di capire come funziona questo documento e come interpretarlo, sei nel posto giusto.

Cos’è lo Stato Patrimoniale

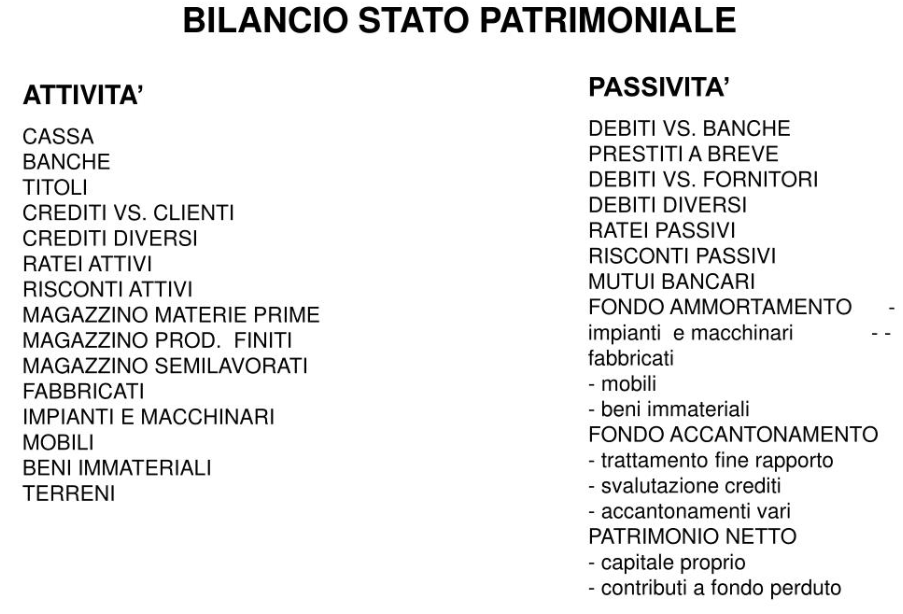

Lo stato patrimoniale è un bilancio che fornisce una panoramica delle risorse economiche possedute da un’azienda e degli impegni finanziari che ha nei confronti di terzi. Esso rappresenta una fotografia della situazione patrimoniale dell’impresa a una data specifica, normalmente alla fine dell’esercizio contabile. Questo documento è suddiviso in due sezioni principali: l’attivo e il passivo.

- Attivo: riporta tutte le risorse possedute dall’azienda, cioè ciò che l’impresa ha a disposizione per generare ricavi.

- Passivo: include tutte le fonti di finanziamento utilizzate dall’azienda per ottenere queste risorse, ovvero da dove provengono i soldi per finanziare l’attivo.

In sostanza, lo stato patrimoniale mostra la relazione tra quello che l’azienda possiede (attivo) e quello che deve (passivo), ed è un documento essenziale per valutare la solidità finanziaria e la capacità di ripagare i debiti.

La Struttura dello Stato Patrimoniale

Lo stato patrimoniale si suddivide in due sezioni principali: attivo e passivo, e ognuna di queste è ulteriormente divisa in voci specifiche che approfondiremo nel corso dell’articolo. Le voci principali sono raggruppate in base alla loro liquidità (attivo) o al loro grado di scadenza (passivo).

L’Attivo

L’attivo rappresenta tutte le risorse che l’azienda possiede e utilizza per produrre reddito. Queste risorse sono suddivise in due categorie principali:

- Attivo corrente: comprende le risorse che l’impresa prevede di convertire in denaro o consumare entro un anno. Include voci come:

- Cassa e banche: denaro liquido e depositi bancari.

- Crediti verso clienti: somme che i clienti devono all’impresa per beni o servizi forniti.

- Rimanenze: beni che l’impresa tiene in magazzino (prodotti finiti, materie prime, etc.).

- Altri crediti: crediti che non rientrano nelle categorie precedenti.

- Attivo non corrente: comprende le risorse che non si prevede di convertire in denaro entro un anno. Si tratta di beni durevoli, utili all’impresa nel lungo periodo, come:

- Immobili, impianti e macchinari: beni fisici utilizzati per la produzione di beni o servizi.

- Partecipazioni: investimenti in altre aziende o entità.

- Immobilizzazioni immateriali: beni non fisici come brevetti, licenze o marchi.

- Altri beni non correnti: risorse che non rientrano nelle categorie precedenti ma che sono comunque di lunga durata.

Il Passivo

Il passivo rappresenta le fonti di finanziamento dell’impresa, ovvero le obbligazioni che essa ha nei confronti di terzi. Anche il passivo si suddivide in due categorie principali:

- Passivo corrente: comprende le obbligazioni che l’impresa deve pagare entro un anno. Le voci principali includono:

- Debiti verso fornitori: somme dovute ai fornitori per l’acquisto di beni e servizi.

- Debiti tributari: imposte e tasse che l’impresa deve versare allo Stato.

- Debiti verso banche e altri finanziatori: debiti a breve termine per prestiti e finanziamenti.

- Altri debiti: includono ad esempio debiti verso dipendenti o altri creditori.

- Passivo non corrente: comprende le obbligazioni a lungo termine, ossia i debiti che l’impresa deve saldare oltre il periodo di un anno. Le voci principali sono:

- Debiti a lungo termine: prestiti bancari e altre forme di finanziamento che devono essere rimborsati in un periodo superiore a 12 mesi.

- Fondi per rischi e oneri: accantonamenti per obbligazioni future, come ad esempio indennità di fine rapporto o risarcimenti legali.

Il Patrimonio Netto

Il patrimonio netto rappresenta la parte residua tra le risorse possedute dall’impresa (attivo) e le obbligazioni da essa dovute (passivo). Esso può essere visto come il valore che rimane per i soci o i proprietari dell’azienda dopo che tutti i debiti sono stati saldati. Il patrimonio netto è composto da:

- Capitale sociale: il valore iniziale investito dai soci nell’impresa.

- Riserve: utili che sono stati trattenuti e non distribuiti come dividendi.

- Utile o perdita dell’esercizio: il risultato economico dell’anno, che può essere positivo (utile) o negativo (perdita).

Come Leggere lo Stato Patrimoniale

Lo stato patrimoniale è un documento fondamentale per comprendere la solidità finanziaria di un’impresa. Quando si guarda lo stato patrimoniale, ci sono alcune cose da tenere a mente:

- Equilibrio tra attivo e passivo: una buona impresa dovrebbe avere un equilibrio tra le sue risorse (attivo) e le sue obbligazioni (passivo). Se l’attivo è maggiore del passivo, l’impresa è solvibile e può affrontare i propri impegni finanziari. Se il passivo è maggiore, l’impresa potrebbe trovarsi in difficoltà finanziarie.

- Liquidità: è importante capire quanta parte delle risorse dell’impresa è facilmente liquidabile (attivo corrente) rispetto a quelle a lungo termine (attivo non corrente). Una buona impresa dovrebbe essere in grado di pagare i suoi debiti a breve termine senza problemi.

- Composizione del debito: guardare la ripartizione tra debiti a breve e lungo termine è essenziale. Se un’impresa ha troppi debiti a breve termine, potrebbe incontrare difficoltà a onorarli, specialmente se non ha sufficienti risorse liquide.

- Patrimonio netto: un patrimonio netto positivo indica che l’impresa ha un capitale sufficiente a coprire i suoi debiti. Un patrimonio netto negativo potrebbe essere un segnale di problemi finanziari.

La Funzione dello Stato Patrimoniale per le Imprese e gli Investitori

Lo stato patrimoniale è fondamentale per diverse categorie di soggetti:

- Per l’impresa stessa: il documento aiuta a monitorare la gestione delle risorse, individuare eventuali problemi di liquidità e pianificare investimenti o finanziamenti futuri.

- Per gli investitori e i creditori: lo stato patrimoniale fornisce informazioni vitali per valutare la solvibilità e la solidità dell’impresa. Gli investitori lo utilizzano per capire se l’impresa è un buon candidato per investimenti, mentre i creditori lo analizzano per capire se l’impresa è in grado di restituire i prestiti.

Conclusione

Lo stato patrimoniale è uno degli strumenti più utili per comprendere la situazione finanziaria di un’impresa. La sua lettura consente di valutare le risorse disponibili, le obbligazioni da saldare e la solidità finanziaria complessiva. Per le persone comuni, specialmente quelle interessate a capire meglio il mondo degli affari e degli investimenti, conoscere le basi dello stato patrimoniale è fondamentale per prendere decisioni informate. È un documento complesso, ma quando si imparano a comprendere le sue voci principali, diventa uno strumento potentissimo per analizzare la salute economica di qualsiasi impresa.

Articoli da Leggere:

Guida completa al regime forfettario in Italia: cos’è, requisiti, limiti e fatturazione

Guida completa al regime forfettario in Italia: cos’è, requisiti, limiti e fatturazione

Acconto Iva 2024: scadenza, quando si paga, calcolo metodo storico o analitico e codice tributo

Acconto Iva 2024: scadenza, quando si paga, calcolo metodo storico o analitico e codice tributo

Spese di Rappresentanza: deducibilità, iva, professionisti, esempio e registrazione

Spese di Rappresentanza: deducibilità, iva, professionisti, esempio e registrazione

Fattura Elettronica: convertitore in PDF, cos’è e come funziona

Fattura Elettronica: convertitore in PDF, cos’è e come funziona