Il codice tributo 1040 è uno strumento fondamentale nel sistema fiscale italiano, utilizzato principalmente per il versamento delle ritenute d’acconto sui redditi da lavoro autonomo e sui compensi per l’esercizio di arti e professioni. Questo codice è essenziale per i sostituti d’imposta, come aziende e professionisti, che sono tenuti a trattenere una percentuale sui compensi erogati e a versarla all’erario.

Cos’è il Codice Tributo 1040

Il codice tributo 1040 identifica le ritenute applicate sui compensi corrisposti a lavoratori autonomi, professionisti e agenti. Quando un’azienda o un committente paga un compenso a un professionista, è obbligato per legge a trattenere una percentuale di tale importo come ritenuta d’acconto. Questa trattenuta rappresenta un anticipo sulle imposte che il professionista dovrà versare sul proprio reddito. Il sostituto d’imposta ha quindi l’obbligo di versare queste somme all’erario utilizzando il codice tributo 1040 tramite il modello F24.

Utilizzo del Codice Tributo 1040 nel Modello F24

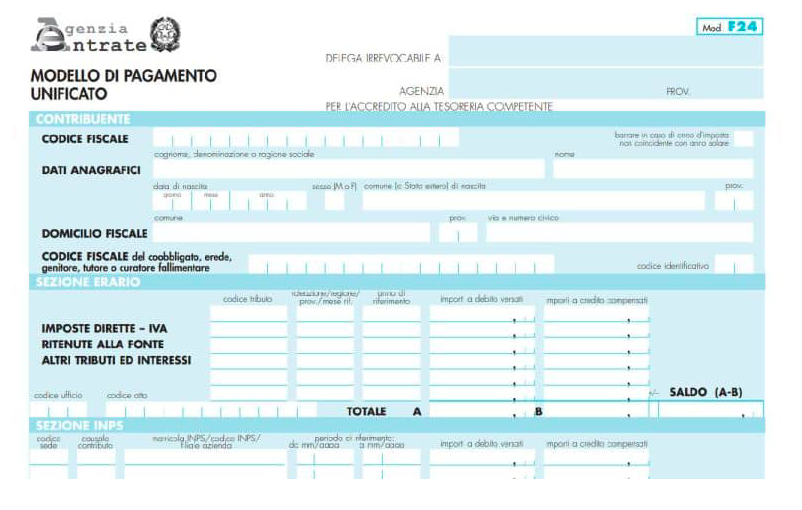

Il modello F24 è il documento attraverso il quale si effettuano i versamenti di imposte, tasse e contributi in Italia. Per versare le ritenute d’acconto utilizzando il codice tributo 1040, è necessario compilare la sezione “Erario” del modello F24. Ecco come procedere:

- Codice tributo: inserire “1040”.

- Rateazione/regione/prov/mese rif: indicare il mese di riferimento in formato “MM” (ad esempio, per marzo, inserire “03”).

- Anno di riferimento: specificare l’anno d’imposta per cui si effettua il pagamento (ad esempio, “2025”).

- Importi a debito versati: indicare l’importo della ritenuta da versare.

- Importi a credito compensati: compilare solo se si utilizzano crediti in compensazione.

- Totale A: somma degli importi a debito.

- Totale B: somma degli importi a credito (se presenti).

- Saldo (A – B): differenza tra Totale A e Totale B.

È importante notare che i campi “codice ufficio” e “codice atto” non devono essere compilati in questo contesto.

Scadenze per il Versamento

Il versamento delle ritenute d’acconto deve essere effettuato entro il giorno 16 del mese successivo a quello in cui è stato effettuato il pagamento al professionista. Ad esempio, se il compenso è stato pagato a marzo, la ritenuta dovrà essere versata entro il 16 aprile. Il mancato rispetto di questa scadenza può comportare sanzioni e interessi a carico del sostituto d’imposta.

Ravvedimento Operoso per il Codice Tributo 1040

Nel caso in cui il sostituto d’imposta ometta o ritardi il versamento delle ritenute, è possibile regolarizzare la situazione attraverso l’istituto del ravvedimento operoso. Questo consente di ridurre le sanzioni previste, che ammontano al 30% dell’importo non versato. Le sanzioni ridotte variano in base al ritardo:

- Entro 14 giorni: sanzione dello 0,1% per ogni giorno di ritardo (fino a un massimo dell’1,4%).

- Dal 15° al 30° giorno: sanzione pari all’1,5% (1/10 del 15%).

- Dal 31° al 90° giorno: sanzione dell’1,67% (1/9 del 15%).

- Oltre 90 giorni ed entro un anno: sanzione del 3,75% (1/8 del 30%).

- Oltre un anno ed entro due anni: sanzione del 4,29% (1/7 del 30%).

- Oltre due anni: sanzione del 5% (1/6 del 30%).

Per avvalersi del ravvedimento operoso, nel modello F24 si dovranno indicare:

- Codice tributo 1040: per l’importo della ritenuta non versata, comprensivo degli interessi legali.

- Codice tributo 8906: per l’importo della sanzione ridotta.

Gli interessi legali devono essere calcolati sul periodo di ritardo, applicando il tasso legale annuale vigente.

Esempio Pratico di Compilazione del Modello F24

Supponiamo che un’azienda debba versare una ritenuta d’acconto di €500 relativa al compenso di un professionista pagato nel mese di marzo 2025. Il versamento dovrà essere effettuato entro il 16 aprile 2025. Se l’azienda effettua il pagamento con un ritardo di 10 giorni, dovrà applicare il ravvedimento operoso. La sanzione sarà pari allo 0,1% per ciascun giorno di ritardo, quindi 0,1% x 10= 1% di €500, ovvero €5. Inoltre, dovrà calcolare gli interessi legali sul ritardo (ad esempio, supponiamo un tasso dello 0,5% annuo). Se il ritardo è di 10 giorni, gli interessi saranno:

(€500 x 0,5%) / 365 x 10 = circa €0,07

Nel Modello F24, quindi, si compilerà così:

- Codice tributo 1040 → €500

- Codice tributo 8906 → €5

- Interessi legali → €0,07 (da sommare all’importo della ritenuta)

Errori Comuni nell’Utilizzo del Codice Tributo 1040

Molti contribuenti commettono errori nel pagamento delle ritenute d’acconto con il codice tributo 1040. Ecco i più frequenti:

- Errata indicazione del mese o dell’anno di riferimento → Il mese deve corrispondere a quello del pagamento del compenso e non a quello del versamento.

- Mancato rispetto delle scadenze → I versamenti devono avvenire sempre entro il 16 del mese successivo.

- Compensazioni errate → Se si utilizzano crediti in compensazione, è necessario verificare la loro validità per evitare sanzioni.

- Compilazione errata del Modello F24 → Un errore nei campi relativi al codice tributo o all’importo può invalidare il versamento.

Cosa Succede in Caso di Omesso o Errato Versamento?

Se il sostituto d’imposta non versa la ritenuta con il codice tributo 1040, l’Agenzia delle Entrate può notificare un avviso di irregolarità. In questo caso, il contribuente potrà:

- Pagare immediatamente la somma dovuta con sanzioni e interessi.

- Presentare una dichiarazione di correzione se ritiene che vi sia un errore da parte dell’Agenzia.

- Attendere una cartella esattoriale, che potrebbe comportare costi aggiuntivi e il rischio di pignoramenti o fermi amministrativi.

Conclusione: Perché è Importante Conoscere il Codice Tributo 1040?

Il codice tributo 1040 è essenziale per il corretto versamento delle ritenute d’acconto sui compensi di lavoro autonomo. Una gestione attenta e puntuale evita sanzioni e problemi fiscali. È consigliabile monitorare le scadenze, verificare la corretta compilazione del Modello F24 e, in caso di errori, utilizzare il ravvedimento operoso per ridurre le sanzioni.

Per chi ha dubbi sulla compilazione o sulla gestione delle ritenute, è sempre utile rivolgersi a un commercialista o consultare il sito dell’Agenzia delle Entrate per eventuali aggiornamenti normativi.

Articoli da Leggere:

F24 elide editabile, compilabile, istruzioni, cos’è tipo e dove si paga

F24 elide editabile, compilabile, istruzioni, cos’è tipo e dove si paga

Ravvedimento Operoso 2025: excel, calcolo, sanzioni e interessi

Ravvedimento Operoso 2025: excel, calcolo, sanzioni e interessi

Apertura partita iva regime forfettario: quanto costa, limiti, contributi INPS, flat tax e altro

Ravvedimento operoso 2025: excel, agenzia delle entrate, sanzioni, interessi e percentuali

Apertura partita iva regime forfettario: quanto costa, limiti, contributi INPS, flat tax e altro

Ravvedimento operoso 2025: excel, agenzia delle entrate, sanzioni, interessi e percentuali