Il regime forfettario rappresenta un’opzione fiscale agevolata per le persone fisiche che esercitano attività d’impresa, arti o professioni in forma individuale. Questo regime prevede il pagamento di un’imposta sostitutiva unica, semplificando gli adempimenti fiscali e riducendo il carico tributario rispetto ai regimi ordinari. Nell’ambito di questo sistema, i codici tributo 1791 e 1792 svolgono un ruolo fondamentale per il corretto versamento delle imposte tramite il modello F24. In questo articolo, esploreremo in dettaglio cosa sono questi codici, chi deve utilizzarli, come compilare correttamente il modello F24 e altre informazioni utili per una gestione fiscale accurata.

Cosa sono i codici tributo 1791 e 1792

I codici tributo sono identificativi numerici utilizzati dall’Agenzia delle Entrate per classificare i vari tipi di versamenti effettuati dai contribuenti. In particolare:

- Codice tributo 1791: utilizzato per il versamento della seconda rata dell’acconto o per l’acconto in un’unica soluzione dell’imposta sostitutiva dovuta dai contribuenti in regime forfettario. Questo pagamento deve essere effettuato entro il 30 novembre di ogni anno.

- Codice tributo 1792: destinato al pagamento del saldo dell’imposta sostitutiva relativa al regime forfettario. Il saldo va versato entro il termine previsto per il pagamento del saldo delle imposte sui redditi, generalmente il 30 giugno dell’anno successivo a quello di riferimento.

Chi deve utilizzare i codici tributo 1791 e 1792

Questi codici sono riservati ai contribuenti che hanno aderito al regime forfettario, ossia:

- Imprenditori individuali: artigiani, commercianti, agenti e rappresentanti di commercio che operano in forma individuale.

- Professionisti e lavoratori autonomi: soggetti che esercitano arti o professioni senza vincolo di subordinazione, titolari di partita IVA individuale.

L’adesione al regime forfettario è soggetta al rispetto di specifici requisiti, tra cui il limite dei ricavi o compensi percepiti nell’anno precedente, che non devono superare determinati importi stabiliti dalla normativa vigente.

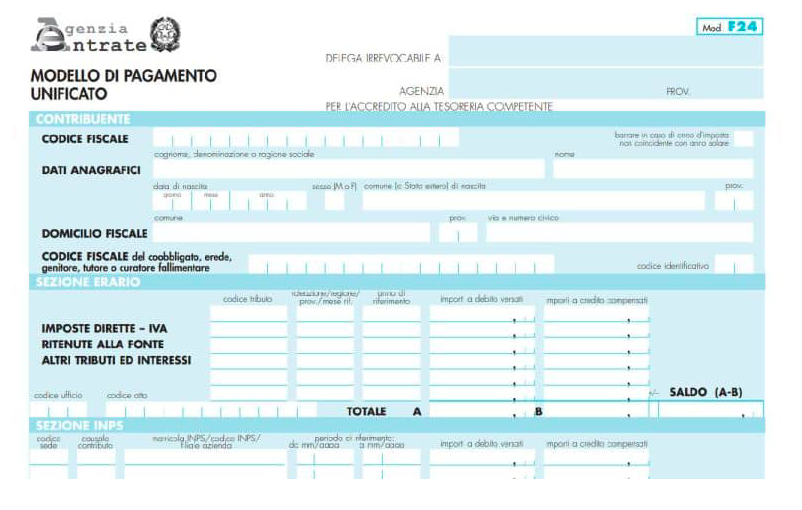

Come compilare il modello F24 con i codici tributo 1791 e 1792

Per effettuare correttamente i versamenti dell’imposta sostitutiva tramite il modello F24, è fondamentale compilare accuratamente i campi relativi ai codici tributo 1791 e 1792. Ecco una guida passo-passo:

- Sezione “Erario”: Entrambi i codici tributo devono essere inseriti in questa sezione del modello F24.

- Codice tributo: Indicare “1791” per la seconda rata dell’acconto o l’acconto in un’unica soluzione, oppure “1792” per il saldo dell’imposta.

- Anno di riferimento: Specificare l’anno d’imposta a cui si riferisce il versamento, nel formato “AAAA”.

- Importi a debito versati: Riportare l’importo dell’imposta da versare.

- Rateazione/Regione/Prov./Mese rif.: In caso di pagamento rateale, indicare il numero della rata nel formato “NNRR”, dove “NN” rappresenta il numero della rata in pagamento e “RR” il numero totale delle rate. Per il pagamento in un’unica soluzione, inserire “0101”.

- Altri campi: Compilare gli altri campi del modello F24 secondo le istruzioni fornite dall’Agenzia delle Entrate, assicurandosi che tutte le informazioni siano corrette e complete.

Scadenze per il versamento dell’imposta sostitutiva

È essenziale rispettare le scadenze previste per il versamento dell’imposta sostitutiva nel regime forfettario:

- Acconto: Il versamento dell’acconto può essere effettuato in due rate:

- Prima rata: entro il 30 giugno, utilizzando il codice tributo 1790.

- Seconda rata o unica soluzione: entro il 30 novembre, utilizzando il codice tributo 1791.

- Saldo: Il saldo dell’imposta deve essere versato entro il 30 giugno dell’anno successivo a quello di riferimento, utilizzando il codice tributo 1792.

È importante notare che le date possono variare in base a eventuali proroghe o modifiche normative; pertanto, è consigliabile verificare sempre le scadenze aggiornate sul sito dell’Agenzia delle Entrate.

Ravvedimento operoso in caso di ritardo nei versamenti

Qualora il contribuente non effettui il versamento dell’imposta sostitutiva entro le scadenze previste, è possibile avvalersi dell’istituto del ravvedimento operoso. Questo consente di regolarizzare la propria posizione versando l’imposta dovuta, gli interessi legali maturati e una sanzione ridotta. Per il ravvedimento, oltre al codice tributo relativo all’imposta (1791 o 1792), si utilizzano:

- Codice tributo 8913: per le sanzioni pecuniarie relative alle imposte sostitutive delle imposte sui redditi.

- Codice tributo 1992: per gli interessi sul ravvedimento delle imposte sostitutive.

L’importo delle sanzioni e degli interessi varia in base al tempo trascorso dalla scadenza del pagamento. Per applicare correttamente il ravvedimento operoso, è consigliabile consultare la normativa vigente e calcolare gli importi dovuti utilizzando i servizi online dell’Agenzia delle Entrate o con il supporto di un commercialista.

Errori comuni nella compilazione dell’F24 per i codici tributo 1791 e 1792

Quando si effettua il versamento dell’imposta sostitutiva tramite F24, è importante evitare alcuni errori che potrebbero causare problemi con l’Agenzia delle Entrate. Ecco i più frequenti:

- Errore nel codice tributo: Assicurarsi di inserire il codice corretto (1791 per l’acconto e 1792 per il saldo). Un errore nel codice potrebbe far sì che il pagamento venga attribuito a un’imposta diversa.

- Anno di riferimento errato: Indicare sempre l’anno fiscale per il quale si sta versando l’imposta. Un errore nell’anno potrebbe generare discrepanze nei calcoli dell’Agenzia delle Entrate.

- Importo non corretto: Il calcolo dell’imposta sostitutiva deve essere accurato, in base ai ricavi dichiarati e al coefficiente di redditività stabilito per la propria attività.

- Dimenticanza del versamento: Per evitare sanzioni e interessi, è fondamentale rispettare le scadenze previste. Impostare promemoria o utilizzare i servizi online di home banking può essere utile per non dimenticare i pagamenti.

- Compilazione errata della sezione “Erario”: Il modello F24 deve essere compilato nella sezione corretta, indicando chiaramente l’importo e il codice tributo.

Modalità di pagamento dell’F24 con i codici tributo 1791 e 1792

Il modello F24 può essere pagato attraverso diverse modalità, a seconda delle esigenze del contribuente:

- Online tramite home banking: La maggior parte delle banche offre la possibilità di compilare e inviare il modello F24 direttamente dalla propria area riservata online.

- Tramite Fisconline o Entratel: Il servizio telematico dell’Agenzia delle Entrate consente di effettuare i pagamenti in autonomia.

- Presso gli sportelli bancari e postali: I contribuenti possono recarsi in banca o in ufficio postale per effettuare il versamento con il modello F24 cartaceo.

- Con l’aiuto di un intermediario: I commercialisti e i consulenti fiscali possono predisporre e inviare il modello F24 per conto del contribuente.

Domande frequenti sui codici tributo 1791 e 1792

1. Chi deve pagare l’imposta sostitutiva con i codici tributo 1791 e 1792?

Tutti i contribuenti che aderiscono al regime forfettario e hanno un reddito imponibile soggetto all’imposta sostitutiva del 15% (o 5% per i primi cinque anni se si rispettano determinati requisiti).

2. Cosa succede se non verso l’imposta nei termini previsti?

Il contribuente sarà soggetto a sanzioni e interessi. Tuttavia, è possibile regolarizzare il mancato pagamento tramite il ravvedimento operoso.

3. È possibile rateizzare il versamento dell’imposta sostitutiva?

Sì, l’imposta può essere rateizzata secondo le modalità previste dall’Agenzia delle Entrate. In questo caso, è necessario specificare il numero di rate nella compilazione dell’F24.

4. Come posso verificare se il pagamento è stato registrato correttamente?

Attraverso il cassetto fiscale dell’Agenzia delle Entrate è possibile controllare lo stato dei pagamenti effettuati.

Conclusione

I codici tributo 1791 e 1792 sono strumenti essenziali per i contribuenti in regime forfettario, poiché consentono di versare correttamente l’imposta sostitutiva. Per evitare errori e problemi con il Fisco, è fondamentale conoscere le scadenze, compilare con attenzione il modello F24 e, in caso di necessità, ricorrere al ravvedimento operoso. Utilizzare i servizi telematici dell’Agenzia delle Entrate o affidarsi a un professionista può essere utile per gestire al meglio gli adempimenti fiscali e rispettare le normative in vigore.

Articoli da Leggere:

Dichiarazione Iva 2025: istruzioni, scadenza presentazione, software, precompilata e rate

Dichiarazione Iva 2025: istruzioni, scadenza presentazione, software, precompilata e rate

Modello Redditi 2025: scadenza, istruzioni, compilazione e software Agenzia delle entrate

Modello Redditi 2025: scadenza, istruzioni, compilazione e software Agenzia delle entrate

Spese Universitarie Detraibili 2025: limiti, private e pubbliche, importi e 730

Spese Universitarie Detraibili 2025: limiti, private e pubbliche, importi e 730

Spese Mediche detraibili 2025: 730, limiti, pagamento tracciabile e massimo

Spese Mediche detraibili 2025: 730, limiti, pagamento tracciabile e massimo